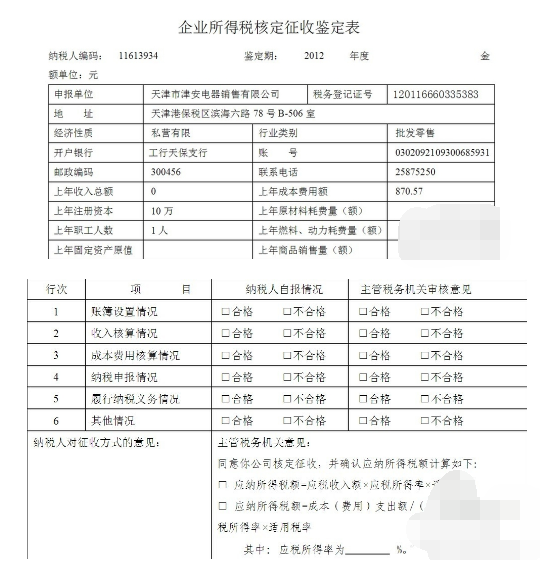

企业所得税征收方式鉴定表 怎么填 谁帮帮忙?

的有关信息介绍如下:一、纳税人基本情况的填写:

(一)“纳税人名称识别号”、“纳税人名称”、“登记注册类型”按税务登记中注明的内容填写。

(二)“纳税人地址”按纳税人的实际经营地址填写。

(三)“所属行业”应由纳税人根据其主营项目收入按《应税所得率表》中列明的行业填写(工业、交通运输业、商业、建筑业、房地产业、饮食服务业、娱乐业、其他企业)。

企业经营多业并且各经营项目能单独核算的,根据其主营项目,确定适用的行业,其主营项目的经营收入不得低于全部收入的30%;企业经营多业但各经营项目不能单独核算,或各经营项目能单独核算但主营项目的经营收入低于全部收入30%的,由纳税人根据各经营项目从高确定适用行业。主营业务收入是指在各项收入中最高的收入。

(四)“上年收入总额”按纳税人上年核算出的收入总额填写。上年实际营业时间不足一年的,以其实际销售(营业)收入做为年销售(营业)收入;不能准确核算收入总额和新办企业视同上年无收入,填“无”。

(五)“上年成本费用总额”按纳税人上年核算出的成本费用总额填写。上年实际营业时间不足一年的,以其实际成本费用额做为年成本费用总额;不能准确核算成本费用总额和新办企业视同上年无收入,填“无”。

(六)“上年征收方式”按纳税人上年实行的征收方式填写,分别填写“查账征收”或“核定征收”。新办企业此栏填“无”。

二、鉴定内容的填写:

(一)“收入总额核算情况”栏的填写:

纳税人每一项应税收入,包括生产、经营收入和其他各项收入等均能做到凭证合法、齐全、入账及时足额的,填“能”;不能准确核算收入总额的,填“不能”。

(二)“成本费用核算情况”栏的填写:

纳税人能做到各项成本费用凭证合法、齐全,往来业务处理及时,各种存货的购进、发出、盘点及产成品出入库手续完备,计量、计价准确无误,能对准予扣除项目的计算做到真实、合法,符合《企业所得税税前扣除办法》要求的,填“能”;

对成本费用等税前扣除项目不真实、合法,相关凭证残缺不全,往来业务处理不及时,各种存货的购进、发出、盘点及产成品出入库手续不完备,计量、计价不准确,不进行纳税调整的,填“不能”。

(三)“账簿设置情况”栏的填写:

对账簿的设置情况能基本达到规定要求的,填“能”;对没能按规定建立账簿或虽有账簿,但设置不全,账目混乱,难以查账的填“不能”。

(四)“账簿、凭证保存情况”栏的填写:

对能按规定保存有关账簿、凭证,根据合法、有效凭证进行核算的,填“能”;对账目设置和核算虽然符合规定,但未按规定保存有关账簿、凭证及有关纳税资料的,填“不能”。

(五)“纳税义务履行情况”栏的填写:

对能按规定履行纳税申报义务的填“能”;对不能按规定履行纳税申报义务的填“不能”。

如果你想要所得税查账征收,那么,三、鉴定内容的填写:所有项目都填写“良好”或“能”。 如果,你想要核定征收,那么只能在第(二)“成本费用核算情况”栏填写“不准确”或“不能”,其他地方填写“良好”或“能”。

纳税人对征收方式的意见:如果想查账征收,填写:申请所得税查账征收;如果想核定征收,填写:申请所得税核定征收。

扩展资料

企业所得税征收方式鉴定工作每年进行一次,时间为当年的 1 至 3 月底。当年新办企业应在领取税务登记证后 3 个月内鉴定完毕。 企业所得税征收方式一经确定,一般在一个纳税年度内不做变更,但对鉴定为查帐征收方式的纳税人,发现下列情形之一的,可随时调整为定额或定率征收方式征收企业所得税。

(一) 纳税人不据实申报纳税,不按规定提供有关财务资料接受税务检的。

(二) 在税务检查中,发现有情节严重的违反税法规定行为的。

对鉴定为定额或定率征收方式的企业,如能积极改进财务管理,建立健全帐簿,规范财务核算,正确计算盈亏,依法办理纳税申报,达到查帐征收方式的企业标准的,在次年鉴定时,可予以升级,鉴定为查帐征收方式征收企业所得税。

一般情况下,从税务成本的方面考虑,企业主营业务的净利润率,如果高于所属行业定率征收应税所得率,则实行定率较为有利,反之,则实行查账征收较为有利。部分行业购进商品很难取得进货发票或取得发票的成本太高,建议考虑采用定率征收。如何确定征收方式,必须结合企业的业务类型、业务量的大小、客户情况等综合考虑。

核定征收方式包括定额征收和核定应税所得率征收两种办法,以及其他合理的办法。

1 、定额征收,是指税务机关按照一定的标准、程序和办法,直接核定纳税人年度应纳企业所得税额,由纳税人按规定进行申报缴纳的办法。

2 、核定应税所得率征收,是指税务机关按照一定的标准、程序和方法,预先核定纳税人的应税所得率,由纳税人根据纳税年度内的收入总额或成本费用等项目的实际发生额,按预先核定的应税所得率计算缴纳企业所得税的办法。

实行核定应税所得率征收办法的,应纳所得税额的计算公式如下:

应纳所得税额 = 应纳税所得额 * 适用税率

应纳税所得额 = 收入总额 * 应税所得率

或 = 成本费用支出额 / ( 1- 应税所得率) * 应税所得率

税务部门会给出一份应税所得率表, 比如工业、交通运输业、商业 7-20% ;建筑业、房地产开发业 10-20% ;饮食服务业 10-25% ;娱乐业 10-25% ;其他行业 10-30% 。企业经营多业的,无论其经营项目是否单独核算,均由主管税务机关根据其主营项目,核定其适用某一行业的应税所得率。

参考资料

关于印发《企业所得税核定征收办法》(试行)的通知